Pensioenfondsen remmen de verwachting voor 2025

Het leven wordt steeds duurder. Een economische groei betekent ook een stijging van de prijzen van producten, diensten en andere goederen. Dat noemen we inflatie.Ook voor komend jaar, zo verwacht het Centraal Bureau voor de Statistiek (CBS), worden we geconfronteerd met een inflatie van 3,2 procent. Na de ‘inflatiepiek’ van 2022, is dit nog steeds relatief hoog, vergeleken met andere Europese landen. De inflatie blijft ook hoog, doordat de lonen nog steeds in hoog tempo stijgen. Om de inflatie te bestrijden, heeft de ECB onlangs de rente wederom verlaagd. Kijkend naar de pensioenfondsen, lijkt het er niet op dat deze de pensioenen met 3,2 procent verhogen. En weer lopen de AOW-uitkeringen én de pensioenen niet synchroon met de inflatie!

Klik snel door naar:

- ECB verlaagt de rente: wat heeft dat met uw pensioen te maken?

- Wat is indexatie van pensioenen?

- Indexatie ABP?

- Geen indexatie PFZW

- Indexatie BpfBouw?

- Indexatie PME?

- Geen indexatie PMT

- Gevolgen voor AOW’ers

ECB verlaagt de rente: wat heeft dat met uw pensioen te maken?

Bloomberg, gespecialiseerd in o.a. statistische data over de financiële markten, meent dat de rentetarieven van de Europese Centrale Bank het komende anderhalf jaar tot 2,25 procent zakken. Bloomberg gaat daarbij uit van een renteverlaging per kwartaal. De depositorente van de Europese Centrale Bank bereikt dan volgend jaar het genoemde percentage van 2,25 procent. Ook de directie van De Nederlandse Bank (DNB), Klaas Knot, laat in een gesprek met het ANP weten, dat de Europese Centrale Bank (ECB) de komende tijd waarschijnlijk zal doorgaan met het verlagen van de rente. Alhoewel hij geen concrete voorspelling doet, suggereert hij toch een nieuwe rentestap in december. Daarmee wil de Europese Centrale Bank gaandeweg haar doelstelling, zijnde een inflatie van 2 procent, bereiken. Een lagere rente echter, betekent een financiële tegenvaller voor de pensioenfondsen. Inmers, een lagere rente betekent een lager rendement. Een lager rendement wederom betekent een lagere dekkingsgraad. Een lagere dekkingsgraad heeft weer gevolgen voor de indexatie van de pensioenen.

Wat is indexatie van pensioenen?

Indexatie betekent dat een bepaald bedrag wordt aangepast aan een bepaalde index. De relevante index voor inflatie is in Nederland de CPI (consumentenprijsindex). Het Centraal Bureau voor de Statistiek (CBS) inventariseert elke maand welk bedrag men in Nederland gemiddeld uitgeeft aan boodschappen, andere consumptiegoederen, huur en collegegeld. Indien deze bedragen stijgen, spreken we van inflatie.

Om de koopkracht te behouden, wordt een pensioen (idealiter) geïndexeerd. Indien er niet geïndexeerd wordt, kan dit de waarde van het pensioen sterk verlagen. De meeste pensioenfondsen echter, hebben voor 2025 waarschijnlijk een te lage dekkingsgraad om te indexeren. De dekkingsgraad dient minimaal 110 procent te zijn. Echter, bij veel pensioenfondsen zijn de dekkingsgraden de afgelopen maanden licht gedaald.

- Bij een dekkingsgraad tussen 110 procent en 115 procent is een beperkte verhoging van de pensioenen mogelijk. Het percentage loopt op van 0 procent bij een dekkingsgraad van 110 procent (dus geen ruimte voor verhoging van de pensioenen) tot 2,2 procent bij een dekkingsgraad van 115 procent.

- De percentages lopen zo verder op tot bijv. 6,7 procent bij een dekkingsgraad van 120 procent.

N.B. De verhoging is nooit hoger dan de prijsinflatie.

Net zoals bij de meeste werkgeverspensioenen, wordt ook de AOW geïndexeerd. De afgelopen jaren hadden de meeste pensioenfondsen problemen met de vastgestelde dekkingsgraad. Dat betekent dat de indexering niet gelijk loopt met de inflatie en dus pas later toegepast wordt.

Met een inflatie die naar verwachting vooreerst 3 procent zal blijven, is het onzeker of de pensioenfondsen kunnen indexeren, teneinde de pensioenen waardevast te houden. Al jaren is dit een zorgenpost. Ze waarschuwen dan ook dat de indexatie mogelijk kan achterblijven.

a. Indexering van de AOW

Indexering van de AOW gebeurt twee keer per jaar. Deze indexering is indirect gekoppeld aan de vastgestelde inflatie, omdat de AOW direct gekoppeld is aan het minimumloon. Dit basispensioen is afhankelijk van de woonsituatie. Alleenstaanden ontvangen 70 procent van het minimumloon. Voor samenwonenden is dat 50 procent.

b.Indexering pensioenfondsen

Aan de hand van de door het CBS verstrekte inflatiecijfers bezien de pensioenfondsen of ze het pensioen kunnen verhogen. Er zijn ook pensioenfondsen die de index bijv. vaststellen op basis van de gemiddelde stijging van de lonen. Bovendien indexeert niet ieder pensioenfonds het pensioen van álle leden. Soms worden oud-werknemers niet geïndexeerd.

Alles begint voor de pensioenfondsen echter met de bereikte dekkingsgraad. Dat is de verhouding tussen het vermogen en de lopende verplichtingen. Die dekkingsgraad moet minimaal 110 procent zijn. Indien de dekkingsgraad niet wordt bereikt, wordt er ook niet geïndexeerd.

Daarnaast moeten de pensioenfondsen rekening houden met de rekenrente. Zowel de dekkingsgraad als de rekenrente zullen bij aanvang het van het nieuwe pensioenstelsel verdwijnen. Iedere pensioengerechtigde heeft dan een eigen individueel spaarpotje. Hieruit wordt vervolgens de pensioenuitkering betaald.

Jaarlijks bepalen de pensioenfondsen of er geïndexeerd kan worden. De situatie nu is niet eenvoudig. Een lage rente veroorzaakt voor hen immers een lager rendement. Ze moeten meer geld reserveren om aan toekomstige pensioenverplichtingen te kunnen voldoen. Dat de Europese Centrale Bank (ECB) onlangs de rente verlaagde van 3,5 procent naar 3,25 procent is voor de pensioenfondsen geen positieve ontwikkeling. Bovendien is een hoge inflatie voor hen een probleem.

Daarnaast willen de pensioenfondsen zich goed voorbereiden op de komende veranderingen voor wat betreft het vernieuwde pensioenstelsel. De transitie van één groot collectief vermogen naar miljoenen individuele spaarpotjes transformeren heet ‘invaren’. Voor dit invaren hebben ze tot 2028 tijd. Teneinde dat invaren zo goed mogelijk te kunnen realiseren, is het voor elk pensioenfonds belangrijk behoorlijke buffers, vóórafgaand aan dat invaren, aan te leggen om daarmee een goede transitie te kunnen bewerkstelligen. Het is dus de vraag of het voor pensioenfondsen verstandig is om, zo kort voor het invaren, alle pensioenuitkeringen met een bepaald percentage te verhogen. Immers, hoe hoger het bedrag van de pensioenuitkering vóór het invaren, hoe hoger het individuele spaarpotje ná het invaren moet zijn, inclusief het benodigde rendement om de maandelijks hogere geïndexeerde pensioenuitkering ná het invaren te kunnen blijven garanderen. Zodra het invaren is gerealiseerd, zal iedere gepensioneerde immers zijn vaste bruto aanvullend pensioen vergelijken met de flexibele pensioenuitkering, opgebouwd vanuit de eigen spaarpot.

Vanwege het op korte termijn starten met het invaren, vinden veel pensioenfondsen het verstandiger niet te indexeren en het bespaarde geld toe te voegen aan de buffers die zij voor het invaren moeten aanhouden.

Kortom: gepensioneerden met een aanvullend pensioen dreigt wéderom een koopkrachtverlies, en dat bij goede rendementen van de pensioenfondsen! De pensioenfondsen prioriteren een grote buffer vanwege kunnen invaren in het nieuwe pensioenstelsel.

Dit pensioenfonds is positief. Omdat APB in 2027 overstapt op het vernieuwde pensioenstelsel, mag het ABP, net als voorgaande jaren, soepelere regels toepassen. Deze regels bepalen dat fondsen al bij een lagere buffer tot verhoging van de pensioenen mogen overgaan. Eind november vindt besluitvorming plaats over een eventuele verhoging aan de hand van de financiële positie tussen 1 september 2023 en 1 september 2024. De komende weken zullen spannend worden, zo meent het ABP. De verhoging zal maximaal 3,56 procent zijn. De dekkingsgraad van het ABP is 114,6 procent. Het te nemen besluit is sterk afhankelijk van de rente die onlangs 0,25 procent gedaald is. Eerdere renteverlagingen hadden een nadelige invloed op de waarde van alle toekomstige pensioenuitkeringen, zo meldt het ABP. Weliswaar steeg het rendemenent van beleggingen in het derde kwartaal, echter de financiële positie ging licht achteruit.

Dit pensioenfonds gaf al eerder aan dat de pensioenen in 2025 waarschijnlijk niet geïndexeerd worden. Einde september 2024 was de dekkingsgraad 109,8 procent. 11 November jl. werd het besluit gepubliceerd: PFZW zal niet indexeren! PFZW start in 2026 met het nieuwe pensioenstelsel en wil, op weg daar naartoe, een “gezonde financiële positie” hebben om daarmee het vernieuwde pensioenstelsel te kunnen starten en de afspraken die de vakbonden en werkgevers, over die overgang maakten, te kunnen realiseren.

Dit pensioenfonds heeft een al maanden aanhoudende dekkingsgraad van 125 procent. Het is nog niet duidelijk of dit ook een verhoging betekent. BpfBouw besluit daarover eind november. Dit pensioenfonds zal in 2026 het nieuwe pensioenstelsel introduceren.

Vanwege de onzekerheid over de renteontwikkeling en de financiële markten besloot PME geen gebruik te maken van een versoepelde regelgeving. Deze regels bepalen dat fondsen al bij een lagere buffer tot verhoging van de pensioenen mogen overgaan. Echter, de onzekerheid over de ontwikkeling van de rente en de financiële markten, maken dat PME een ‘winstwaarschuwing’ uitspreekt en acht de financiële positie met een dekkingsgraad van 113,7 procent, nog onvoldoende om eind 2024 te indexeren. Daarnaast waarschuwt PME dat een mogelijke verhoging ‘helaas gering’ zal zijn. 22 Oktober 2024 ging een ruime meerderheid (86 procent) van de leden akkoord met de nieuwe pensioenregeling. Voordat deze definitief is, dient deze echter nog door bonden en werkgevers geaccordeerd te worden. Na accordering betekent dit dat alle groepen deelnemers minimaal dezelfde pensioenuitkering als in de huidige regeling zullen ontvangen. Dat geldt ook voor het te verwachten pensioen. Deze nog te volgen procedure zal nog geruime tijd duren. Daarnaast zal PME moeten besluiten of de invoering van de nieuwe regeling per 2026 kan starten of eventueel later.

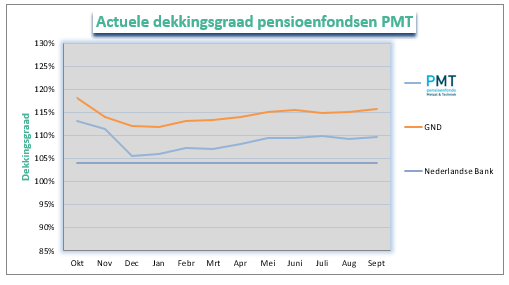

In 2024 indexeerde PMT vertraagd (juni 2024). Dit pensioenfonds heeft te maken met een dekkingsgraad die onder de grens van 110 procent ligt en zal derhalve niet indexeren. PMT maakt in 2026 de overgang naar het vernieuwde pensioenstelsel.

Bovenstaande informatie zou betekenen dat de pensioenen van veel AOW’ers niet of nauwelijks zullen stijgen. Dat is een enorme tegenvaller! De AOW-uitkering is gekoppeld aan het minimumloon. Gezien de koppeling, zal dus ook de AOW-uitkering stijgen. De exacte bedragen worden eind 2024 vastgesteld. AOW.nu houdt u op de hoogte!

Wilt u direct besparen? Kijk dan bij onze meevallers zoals